Дмитрий Осинцев

Дмитрий Осинцев

Куда вкладывать деньги выгодно. Выбор из 7 способов

Вопрос «куда вкладывать деньги выгодно» становится все более актуален. Тем более, что мир изменился кардинально. Еще относительно недавно банки давали 12-15% годовых. Теперь Вам повезет, если получите 5-6%. Долларовая доходность вообще начинается через ноль 0,5-0,7%. А Европа давно уже живет с отрицательными ставками, когда не банк, а вкладчики платят банку за хранение денег. При этом инфляцию еще никто не отменял. Если не ответить себе на этот вопрос, тогда Вы имеете все шансы на пенсии узнать, что такое нужда.

Содержание

Зачем Вам вообще вкладывать деньги?

Теперь давайте представим реальный пример из жизни! Предположим, Вам 36 лет, есть работа с твердым окладом в 50 тысяч на заводе, лапочка-дочка 3х лет, престарелая мама на пенсии, а также любящая, но тоже не много зарабатывающая на том же заводе жена (или наоборот, муж).

Через 29 лет, когда Вам исполнится 65 лет, государство выделит с барского плеча Вам пенсию в размере тоже примерно 50 тысяч рублей. Не радуйтесь, это я указал сумму с учетом инфляции за 29 лет, а по сути это 15 тысяч нынешних рублей. Готовы ли Вы попробовать прожить на эти деньги? Думаю, вряд ли. Я точно не готов!

По статистике более 90% людей сталкиваются на пенсии в фактом резкого снижения уровня жизни. Это происходит неожиданно и беспощадно. Хотите избежать печальной участи большинства?

Вопрос скорее риторический, поэтому спрошу по-другому:

Как сделать так, чтобы на пенсии:

- Сохранить свой доход в 50 тысяч рублей по сегодняшней ценности, то есть 143 тысячи рублей в месяц через 30 лет?

- Еще оплатить образование дочери через 15 лет по цене 800 тысяч рублей суммарно за 4 года учебы

- Построить себе дом для отдыха за 4 млн. нынешних рублей перед выходом на пенсию.

- А еще оставить наследство детям в размере 13 млн. рублей? В новых деньгах через 54 года, когда Вам стукнет 90 лет, это будет 130 млн. рублей.

Ответ прост – нужно накапливать и, главное, приумножать. Просто откладывайте по 15% своего дохода и инвестируйте с выгодой!

Разберем вопрос на примере

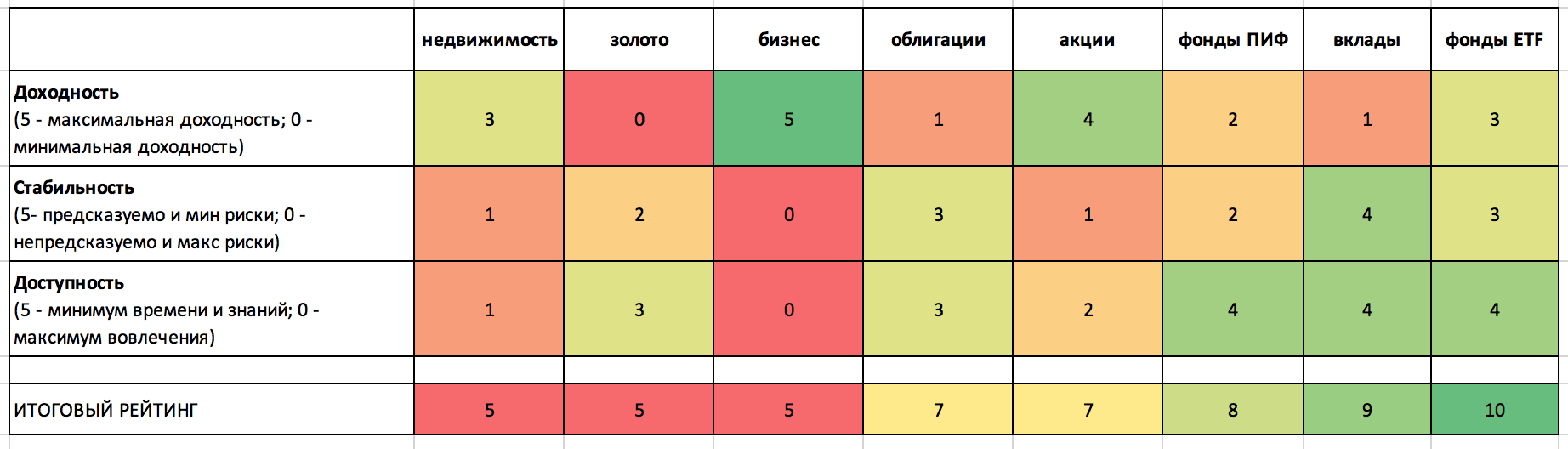

Давайте посмотрим, что это означает в таблице.

Итак, доходность ясна. Это 12% годовых. Теперь давайте точнее определим суть слова «инвестируйте». Ведь оно имеет много значений. Большинство из них нам не подходит, и даже могут быть убийственны для нашего благополучия, как денежного, так и психологического.

Почему люди не любят деньги

Часто замечаю болезненную страсть многих сограждан даже с невысоким уровнем дохода к машинам или путешествиям.

Многие, имея зарплату 40-50 тысяч, каждый месяц тщательно откладывают по 10-15 тысяч, а то и больше, чтобы обязательно раз в год отбыть, например, в Европу.

Таким образом они, вероятно, стараются излечить «тюремный синдром» советского человека, который никуда ездить не мог. Такие люди часто говорят что-нибудь типа «Север Италии – это мое», или «Не могу жить без венских улочек» или «… без теплого парижского багета с горячим кофе на углу Монмартра», … или «впишите нужное». Они покупают себе новую модель авто, снова влазя в кредит на несколько лет.

При этом если оценить их финансовую стабильность и фактическую готовность достойно встретить пенсию с накоплениями и постоянным потоком пассивного дохода, то тут все грустно и печально. Они не страдают от мысли, что пенсия встретит их неласково и не угостит французским багетом с кофе.

Куда вкладывать деньги выгодно

Сначала точнее определим, что означает «выгодно» в нашем случае. Напомним, что в нашем примере

- Ни у кого в семье нет опыта в бизнесе, нет опыта финансового планирования

- Есть проблемы с математикой даже школьной программы

- Нет богатого наследства

- Не везет как и всем в денежные лотереи

- Совершенно мало свободного времени, чтобы заниматься чем-то еще серьезно кроме огорода.

В этом случае «выгодно» это:

- Доходность — Ваш доход существенно выше инфляции

- Стабильность — Ваш доход стабилен и безопасен в долгосрочном периоде

- Доступность — Вы не тратите много времени и нервов, не нужно много знаний и опыта

Для начала я просто перечислю все способы инвестирования с краткой характеристикой каждого. Потом расскажу, почему 6 из 7 не подходят нам ни в каком варианте.

1 способ – инвестиции в недвижимость

Самый известный в настоящее время способ заработать, в том числе благодаря Роберту Кийосаки. Нет ничего приятнее приобрести квартиру в строящемся доме, зная, что скоро к тому дому будет подведено метро. Разделить квартиру на несколько студий, сделать ремонт и сдавать ее постояльцам. Замечательно получать 35-40% годовых. А можно пойти еще дальше – взять эту квартиру в ипотеку. А потом еще одну, и еще, и еще… Но, как правило, подобного рода удачные инвестиционные решения доступны лишь горстке профессионалов, которые тратят на это большое количество сил и средств

2 способ – инвестиции в бизнес

Здесь существует огромное количество возможностей. Вы можете открыть свой бизнес, стать партнером в чьем-то бизнесе и получать долю от прибыли. Либо просто дать кредит готовому бизнесу и получать проценты. Можно купить уже готовый бизнес. Не буду говорить об ограничениях этого способа инвестирования. Думаю, он понятны. В перерывах на основной работе или в выходные дни этот способ не потянуть.

3 способ – банковские вклады

В настоящий момент это самый распространенный способ инвестирования, хотя постоянно снижаемая доходность ставит в тупик приверженцев этого способа. Плюсом является то, что банковские вклады у нас застрахованы на 1 400 000 рублей.

4 способ – инвестиции в акции

Инвестируя в акции, Вы по сути покупаете часть компании и имеете право на получение части прибыли в виде дивидендов. При этом инвесторы делятся на две большие группы. Первые покупают акции ради дивидендов (дивидендные акции), а вторые ради роста цены акций. На этом этапе нам это не важно. Более подробно я разбираю эту тему в другой статье. Важно понимать, что для удачного приобретения акций нужно обладать большим запасом знаний, терпением, сильными аналитическими способностями, психологической устойчивостью и хорошей реакцией.

5 способ – инвестиции в золото

Золото – древний реликт. Люди много веков обычно убегали в золото из других активов, и происходит это чаще всего в кризисные времена.

Которые, кстати, у нас наступают. А по другим сведениям, уже наступили. В этой статье я показываю главные признаки наступления кризиса в 2020 году (откроется в новой вкладке). Часто золото ругают в качестве объекта инвестиций. Говорят, что цена его не стабильна, оно слишком переоценено. Но все это не мешает золоту на протяжений тысячелетий оставаться привлекательным защитным активом. То есть надо четко понимать, что золото нужно не для заработка и приумножения дохода, а для сохранения в трудные времена и снижения рисков портфеля.

6 способ – инвестиции в облигации

Идеальный объект для вложений особенно для тех, кто любит простоту и надежность банковских вкладов, но страдает от их низкой доходности. Вот здесь я рассказываю, как с использованием индивидуального инвестиционного счета получить гарантированную доходность от вложений в облигации за 3 шага, существенно превышающую банковскую ставку по депозитам. В целом облигации менее доходны чем акции, но также требуют внимательности и хороших аналитических способностей.

7 способ – инвестиции в фонды

Фонды бывают разные. Например, ПИФы – паевые инвестиционные фонды. Каждый из них управляется специально выбранными профессионалами фондового рынка. Задумка неплохая, оцените сами. Управляющая компания определяет инвестиционную стратегию и начинает подбирать ценные бумаги, которые с ее точки зрения будут в будущем расти в цене.

Наша задача заключается лишь в том, чтобы выкупить паи такого фонда, и ждать собственного финансового благополучия, пока управляющая компания растит наш капитал.

Есть еще ETF. Это биржевые индексные фонды, суть которых заключается тоже в том, что они формируют портфели биржевых активов. Но выбор этих активов не отдают на откуп профессионалам, как это делают ПИФы, а привязывают структуру своих бумаг к выбранному биржевому индексу.

По простому это означает следующее: есть так называемые индексы, например, индекс Московской биржи или S&P500. В каждый из них входят акции многих компании по определенным критериям и определенной структуре. В Индекс МосБиржи, например, 50 наиболее ликвидных акций крупнейших российских компаний, а в S&P500 — 500 крупнейших компаний США. Их доли в индексе зафиксированы и периодически официально пересматриваются. А индексный фонд просто держит в своем портфеле бумаги в той же пропорции, как в индексе. По доходности в долгосрочном периоде индексные фонды, как правило, выигрывают у управляемых фондов. При этом имея более низкие комиссии для инвесторов, потому что им не нужно держать аналитические службы для выбора ценных бумаг.

Есть и другие способы инвестиций — например, в товарные рынки, инвестиции в монеты, криптовалюту, вино, часы и еще много способов сохранить или потерять Ваши деньги, но мы остановимся лишь на этих 7ми.

Куда вкладывать деньги выгодно: Что нам выбрать?

Мы помним 3 условия, выбранных нами для оценки слова «выгодно». Давайте составим самый простой рейтинг способов исходя из наших предпочтений.

Первое: Мы вынуждены сразу отбросить «бизнес» и «недвижимость».

Кто бы чего Вам не говорил, но если Вы не хотите уходить с работы и пахать с утра до вечера, то не стоит тогда нереально заняться бизнесом или инвестировать в недвижимость.

Второе: Нам не подходит и торговля акциями. Точнее так, Вы сможете работать с акциями чуть позднее, когда получите достаточно опыта и знаний в этом вопросе. То же самое можно сказать и о недвижимости, и о бизнесе.

Напоминаю, что мы выбираем самый простой и эффективный способ прийти к достойной пенсии для простых людей без финансового опыта за плечами.

Третье: мы отказываемся от торговли золотом по причине отсутствия стабильной доходности и непредсказуемости.

Четвертое: Отбрасываем вклады по причине низкой доходности.

Пятое: Последним шагом мы отказываемся от ПИФов. У ПИФов высокие комиссии, ведь нам приходится оплачивать дорогих специалистов, которые формируют портфель ценных бумаг. Именно поэтому в ПИФах также ниже уровень предсказуемости в связи с человеческими ошибками.

Подведем итоги

Итак, фонды ETF – вот наш выбор. Тема настолько важна, что я расскажу о ней подробнее в другой раз.

Учитывая, возможное наступление кризиса, о причинах наступления которого я писал в этой статье (откроется в новой вкладке), мы еще оставляем для себя облигации.

Если быть точнее, облигации федерального займа – они нам точно пригодятся в кризисные периоды, когда цены на акции падают. Как получить отличную доходность за 3 шага, используя лишь ОФЗ и индивидуальный инвестиционный счет, я описал здесь. Хотя облигации мы можем взять в виде тех же самых ETF.

Уверяю Вас, что подобный способ инвестирования оказывается наиболее выгодным в том числе и на многолетних горизонтах планирования. Скажу больше – чем больше у Вас времени на инвестирование, тем выгоднее выбранный нами способ. Но при одном условии: Вы хорошо разбираетесь в этой стратегии инвестирования и точно определили свои финансовые цели на будущее. Для этого нужно потратить совсем немного времени.

Чтобы впоследствии уделять инвестициям не более одного часа в месяц!

Но иметь доходность выше большинства профессиональных фондов и гораздо выше уровня инфляции. Это Вам и нужно в конечном итоге. Ведь наш главный вопрос – куда вкладывать деньги выгодно.

Самые беспроигрышные и безопасные инвестиции

В этой связи я хотел сделать особенный акцент на абсолютно беспроигрышном способе инвестирования. — инвестировании в себя и в свое финансовое образование. Это обязательно на первых шагах инвестирования, чтобы не переплачивать за знания профессионалам, и не терять деньги по глупости.

Каждый вложенный рубль принесет Вам многие тысячи рублей отдачи. А главное приблизит Вас к состоянию бесконечной финансовой стабильности, когда поток постоянного дохода от ваших вложений всегда будет превышать все ваши ключевые потребности и потребности Вашей семьи.

Надеюсь, я смог ответить на вопрос, куда вкладывать деньги выгодно.

Если было интересно, подписывайтесь на мой канал и получайте много ценной информации о пути к бесконечной финансовой стабильности.

Деньги на "автопилоте"

(

(