Дмитрий Осинцев

Дмитрий Осинцев

Что такое сложный процент. Путь к богатству

Все мы хотим научиться инвестировать и получать максимальные результаты от вложений. Чтобы ваш путь в инвестициях был успешным, нужно обязательно понять, что такое сложный процент. Кроме этого, я расскажу, какие цели имеет смысл ставить, а какие из области фантастики, поэтому могут угробить ваш капитал.

Содержание

Не попадайтесь на эту уловку

Из года в год тысячи людей покупаются на уверения мошенников, предлагающих доходность на вложения 40-50 и более процентов. И рано иди поздно теряют все свои сбережения. Давайте определимся для начала, что инвестиции – это долгосрочное занятие. Понятно, что на коротком временном отрезке может повезти любому. Можно победить даже в лотерею. Можно и в инвестициях получить доходность и 50 и даже 100 процентов. Но повторять такой результат многие годы не под силу никому.

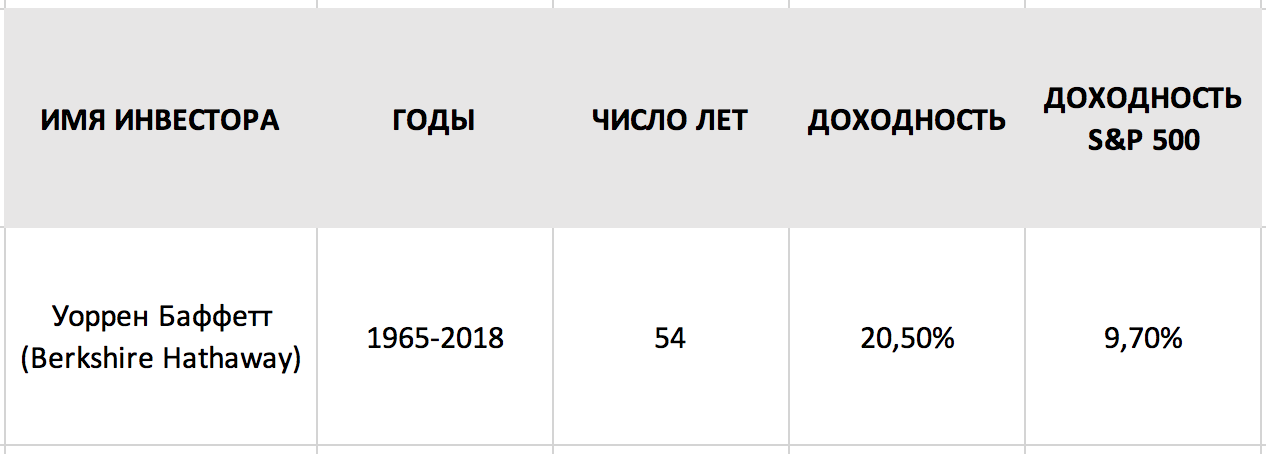

Возьмем для примера Уоррена Баффетта, потому что он имеет репутацию самого успешного инвестора всех времен и народов. Так вот среднегодовая доходность «оракула из Омахи» за 50 лет инвестиций составляет около 20% годовых, при этом последнее десятилетие снизилась почти до 10%.

Как думаете, если лучший инвестор не в состоянии давать результаты выше 20% на длительном горизонте, может ли это сделать кто-то другой?

Главный феномен в инвестициях

Главный феномен в инвестициях

Главный феномен в инвестициях

Главный феномен в инвестицияхОднако стоит заметить, что есть одно явление в финансовом мире, которое сполна компенсирует нам невозможность регулярно достигать фантастических результатов и которое может сделать фантастически богатым человеком практически любого. Ну если не фантастически богатым, то финансово успешным точно.

То есть таким, что он сможет обеспечить все свои ключевые потребности до конца жизни. Это явление — «сложный процент», который считается восьмым чудом света. Авторство этих слов про восьмое чудо света приписывают и Рокфеллеру, и Эйнштейну и даже Баффетту, но не это суть. Какая разница? Хотя, я думаю, что это все-таки был Альберт Эйнштейн.

Ошибка, которая сделает тебя бедным

Суть в том, что многие недооценивают важность самых малых шагов на пути к большому результату. Представьте себе на секунду, что вы затерялись в жаркой и безжизненной пустыне и мучаетесь от жажды. У вас с собой есть фляга, из которой вы решили наконец отпить.

Вы жадно глотаете жидкость, а потом остатками воды обмываете свое обожженное лицо вместо того, чтобы оставить их на потом. Потом Вы ползете дальше, выматываетесь и наконец перед самой смертью вы наконец понимаете, какую ужасную ошибку вы совершили.

Это я к чему. Мы часто удивляемся глупости других.

Однако все мы так или иначе совершаем ошибки, когда ставим свои сиюминутные желания превыше нашей стабильности и нашего будущего благосостояния, когда тратим наши деньги на дорогие путешествия, машины, бижутерию, лишнюю одежду и не нужные нам продукты, вместо того чтобы инвестировать даже то малое, что у нас есть, и тем самым заложить основу финансовому благополучию и спокойствию нашей жизни на пенсии.

Люди часто недооценивают силу инвестиций как правило потому, что мало задумываются о феномене сложного процента. Они думают, что деньги растут тупо и прямолинейно, примерно одинаковыми темпами каждый год. Это скучно, потому-то они и тратят их на более интересные по их мнению вещи.

Нам всем трудно начать копить, и мало кто знает, как откладывать деньги с зарплаты правильно. Читайте об этом в этой статье (откроется в новой вкладке)

Или просто посмотрите в этом видео:

Что такое сложный процент

Итак, давайте представим себе, что Вам 30 лет и Вы каждый год инвестируете по 100 тыс. рублей (то есть 8 тысяч в месяц) и делаете это до самой пенсии со среднегодовой доходностью 10%. Сравним две цифры, которые мы имеем в 65 лет: одна – результат простого процента, вторая — сложного.

Для начала надо уточнить, что такое сложный процент простыми словами? Давайте считать:

- Первый год вы получаете 10% на 100 тысяч рублей, то есть ваш доход составит 10 тысяч.

- Во второй год Вы получаете 10% не на 100 тысяч, а уже на 110 тысяч рублей, потому что полученный Вами доход тоже вложен. Поэтому Ваш доход во второй год составит уже 11 тысяч.

- И так далее. Каждый новый год полученные доходы реинвестируются.

- Итог (простой процент) через 35 лет – 9,8 млн.руб.

- Итог (сложный процент) через 35 лет – 29,8 млн.руб. (что в 3 раза больше)

Зачем нужно правило 72

Для простоты расчета Вы можете использовать правило 72х. В соответствии с ним каждая ваша вложенная сумма удваивается через Х лет. Где Х – это число, полученное от деления 72 на ставку доходности. Например, если Вы вложили 1 млн., а ставка доходности 9%, то у Вас будет 2 млн. через 8 лет

Почему продажа продажа острова Манхэттен могла бы стать выгодной для индейцев

Для того чтобы получше проиллюстрировать силу сложного процента, расскажу одну известную всем инвесторам историю. В 1626 году глава северо-американских колоний голландец Петер Минуит купил мимоходом у местных индейцев остров Манхеттен за какие-то побрякушки, ножи, топоры и одежду. Всего при сделке было отдано товаров на сумму 60 гульденов, что было равносильно тогда 24 долларам.

Сейчас эти 24 доллара превратились бы в 700 из-за инфляции за почти 400 лет. При этом земля острова оценивается в настоящий момент в 50 млрд. долларов. Можно подумать, что с этой точки зрения индейцы прогадали. Но если рассуждать как Баффетт, тогда история представляется в несколько ином ключе.

Предположим, что индейцам удалось инвестировать эти доллары со среднегодовой доходностью в 7%. Тогда за 393 года 24 доллара превратились бы в 8 с половиной триллионов. За эти деньги можно купить не только сам остров, но и все, что на нем построено за 400 лет. Еще немало денег останется.

Доходность американского рынка акций за последние 100 лет с учетом дивидендной доходности составила более 9% годовых. Если использовать 9% вместо 7%, результат составил бы более 12 квадрильонов (сумма с 15ю нулями). Бог знает, что это за деньги – даже представить невозможно.

На самом деле у нас, конечно, нет сотен лет, поэтому мы не заработаем квадрильоны. Жаль. Хотя…

если мы будем действовать рационально и системно на протяжении всего лишь пары десятилетий, то каждый из нас как минимум в состоянии полностью обеспечить себя и свою семью от любых финансовых потрясений.

Как получить пенсию в полмиллиона

Вернемся к примеру, в котором мы откладывали по 8 тысяч ежемесячно. Уже полностью осознавая, что такое сложный процент, мы можем в принципе поднять нашу среднегодовую доходность с 10% до 12% годовых, даже не увеличивая наши вложения. В итоге к 65 летию мы получаем 50 млн. рублей рабочего капитала. Что он дает?

Теперь просто представьте себе, что с его помощью мы можем обеспечить себе около 500 тысяч рублей ежемесячного пассивного дохода на пенсии. Тут, конечно, стоит учесть инфляцию за 35 лет, которая обесценит полмиллиона до «всего лишь» около 130 тысяч рублей. Но по моему это очень даже неплохо в виде пенсии!

Если Вы поняли, что такое сложный процент и Вам понравилось, подписывайтесь на мой канал. Там много полезного!

Подумайте, какую сумму ежемесячного дохода на пенсии вы хотите иметь? А еще делитесь этой статьей и читайте скоро следующую. Да пребудет с вами сила сложного процента!

Деньги на "автопилоте"

(

(