Дмитрий Осинцев

Дмитрий Осинцев

Аннуитетный кредит что это. Уловки банков

Лучше жить без кредитов и долгов, но это не всегда возможно. Поэтому прежде чем заключать кредитный договор, обратите внимание на то, как считаются проценты по нему. Ведь эта одна из хитростей, которая существенно влияет на общую сумму, которую Вы должны вернуть. Сейчас расскажу про аннуитетный кредит что это, в чем отличие от дифференцированного, для кого каждый из них подходит .

Содержание

Когда стоит и не стоит брать кредиты?

Итак, ситуация складывается таким образом, что люди берут кредиты, потому что общество потребления практически не оставляет им никакого выбора. Денег никогда не хватает, поэтому без кредитов не обойтись, если хочешь жить хорошо.

На всякий случай уточню, что категорически не согласен с этим утверждением. Лично я считаю, что кредиты нужно брать только в самом крайнем случае. И в такие случаи не входит, например, появление в продаже нового Айфона. И точно не входит желание отправиться, например, в отпуск на Бали. Особенно когда деньги, как правило, заканчиваются в конце каждого месяца. И еще много чего такого, что легко можно обеспечить правильным отношением к собственным деньгам.

Прочитайте, например, мои статьи о сложном проценте, как откладывать деньги правильно, куда вкладывать деньги выгодно и другие (откроются в новых вкладках). И если Вы ранее об этом не задумывались, уверяю, что Ваша жизнь никогда не будет прежней.

Но есть случаи, когда кредит все-таки имеет смысл. Например, ипотека. Конечно, жильем не всегда имеет смысл владеть, как, кстати, и автомобилем. Есть серьезные плюсы в аренде по сравнению с покупкой. Но иногда покупка действительно выгоднее, и лишь кредит действительно может решить вопрос.

Не только банки, но и каждый человек, приходящий туда, по моему мнению, должен знать банковские уловки и способы начисления процентов по кредиту и возврату долга.

Например, Вы запланировали какую-то важную покупку на 5 млн рублей, из которых у Вас уже есть 2 миллиона. Вам нужен кредит на 3 млн.

Разбор конкретного случая, когда нужно выбрать метод расчета процентов

Предположим, что Вам дали на выбор два метода обслуживания кредита – дифференцированный или аннуитетный, поэтому Вам нужно проанализировать, что выгоднее именно для Вас.

Вы берете 3 миллиона рублей на срок 15 лет со ставкой 10% годовых.

Вы, надеюсь понимаете, что тело кредита и проценты Вам придется возвращать каждый месяц, а не в конце срока. А значит каждый месяц Вы отдаете кусок от тела кредита и проценты.

Тут-то и появляются две системы, которые считают по разному.

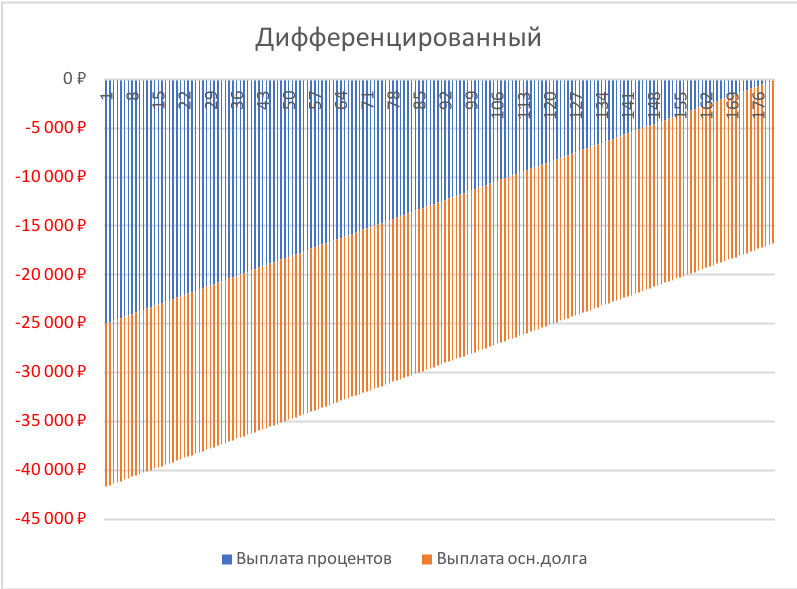

Дифференцированный метод

Начнем с дифференцированного метода.

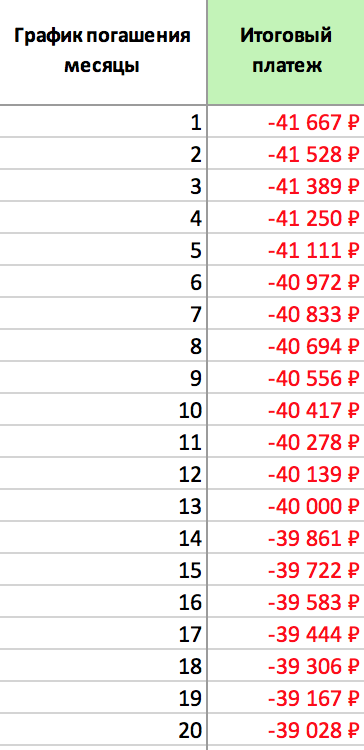

Главная особенность – Вы каждый месяц отдаете равными долями тело кредита. В нашем случае кредит взят на 15 лет или 180 месяцев, а значит Ваш ежемесячный платеж тела кредита будет составлять 3 млн/180 месяцев = 16 667 рублей

- А значит первый месяц Вы заплатите 16 667 рублей и 1/12 от процента суммы кредита 3 млн. рублей, то есть 25 000 рублей. В сумме 41 667 рублей.

- Во второй месяц Вы заплатите то же тело кредита в размере 16 667 рублей, но сумма процентов будет уже не с 3 000 000 рублей, а с меньшей суммы, то есть 24 861 рубль.

То есть по месяцам ваши платежи будут постепенно уменьшаться – вот таблица на первые 20 месяцев

В течение всех 180 месяцев мы платим тело кредита 16 667 рублей и проценты, начиная с 25 000 рублей в месяц и заканчивая 139 рублями в последний день выплаты через 15 лет. Последний платеж будет 16 806 рублей.

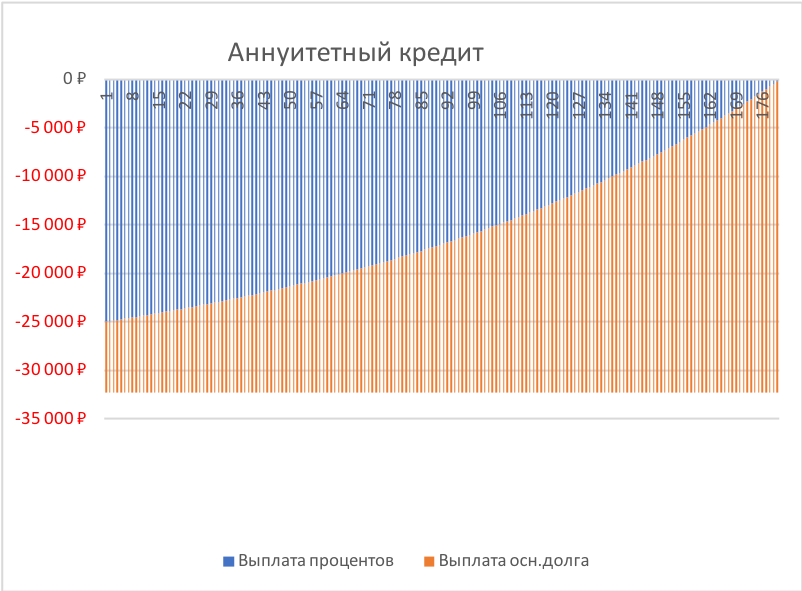

Аннуитетный кредит что это

Так, теперь про аннуитетный кредит.

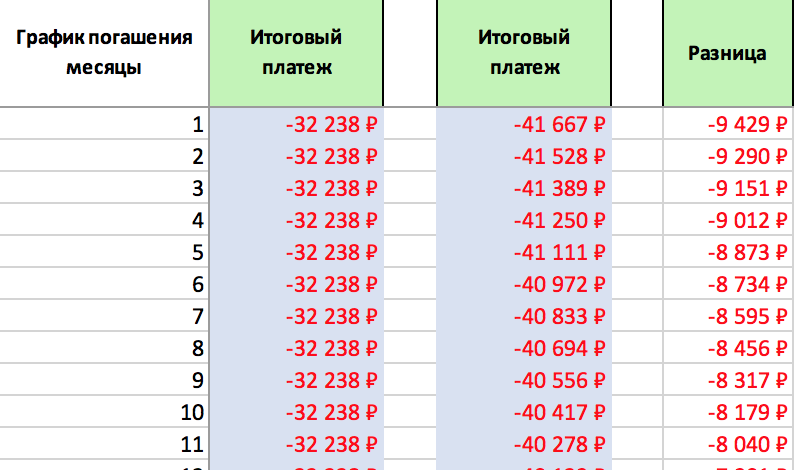

В этом случае мы платим каждый месяц одну и ту же сумму. В нашем случае 32 238 рублей. При этом первый месяц мы возвращаем лишь 7 238 рублей от тела кредита и так же 25 000 рублей процентов от всей суммы кредита за месяц.

Далее размер выплачиваемого тела кредита растет, а процент падает.

Давайте еще раз посмотрим на диаграммы.

- В первом случае, линия платежей падает, но тело кредита возвращаем равными частями.

- Во втором случае линия платежей ровная, но при этом мы в начале срока платим больше процентов и меньше от тела кредита

Плюсы и минусы каждого из методов

- В итоге по дифференцированному методу мы отдали банку 5 млн 262 тыс, что на 540 тысяч рублей меньше, чем по аннуитетному. То есть по аннуитетному методу мы медленнее отдаем тело. Например, если мы сравним через 10 лет после начала кредитования, сколько мы уже вернули банку, то окажется, что по дифференцированному методу мы отдали 2 млн из трех. А по аннуитетному на полмиллиона меньше.

- 2) Первые платежи по дифференцированному кредиту больше на 8-9 тысяч рублей больше, чем по аннуитетному. Сравниваются они в размере только через 69 месяцев (то есть почти 6 лет). И далее по дифференцированному методу платеж становятся все меньше и меньше

Какой метод выбрать?

При возврате бОльших сумм семейный бюджет подвергается более серьезной нагрузке. В этом случае часто даже 5 тысяч имеют значение. Поэтому многим сложно платить дифференцированные платежи в первой половине срока кредита. А значит им удобней аннуитетная форма, даже несмотря на то, что общая суммы возврата будет больше.

Второй важный фактор — за счет постоянного изменения суммы платежа при дифференцированном методе заемщику бывает непросто планировать свои расходы.

Кстати, банки в большинстве своем используют аннуитетную форму кредита из-за того, что это более выгодно как для них, так и более удобно для заемщиков.

Вот собственно и все, что нужно знать про аннуитетный кредит что это и почему он более распространенный. Но если удобство у Вас не на первом месте, и Вы не испытываете сложности с тем, что суммы платежей постоянно меняются, а платежи в начале срока больше по размеру, тогда смело выбирайте дифференцированный метод, и Вы в итоге заплатите меньше. Подписывайтесь, пишите свой честный комментарий и читайте новые статьи, если хотите эффективно управлять своими деньгами, даже если Вам кажется, что у Вас их нет. Пока.

Деньги на "автопилоте"

(

(